以前在美國買賣股票, 券商只把出售股票的紀錄報給國稅局, 國稅局根據股票賣出記錄來查核納稅人是否有誠實申報每一筆股票交易記錄. 但是國稅局發現, 沒有股票買進成本, 還是有逃稅的漏洞, 於是美國國稅局要求各證券商自從2011年一月一日起, 當客戶出售股票時, 要一併報給國稅局該筆股票的買進成本, 以便國稅局查稅.

報稅申報股票交易時, 如果股票賠錢賣, 每年有US$3000可以抵稅, 如果賠超過$3000, 超出的部分可以留到下一年(Carry Over)繼續抵稅, 最多可以延伸五年. 也就是說, 如果賠$15000, 那就可以分五年抵稅, 如果不幸賠錢超過$15000, 而且後面這四年股票投資都虧錢, 那超出$15000的部分就只好自認倒楣了.

在申報每一筆交易時, 如果是賠錢, 像TurboTax就會詢問是否為Wash Sale? 如果以下兩個條件都符合就算是Wash Sale, 這種股票賠錢就不能抵稅: (1) 賠錢出售股票時, 還持有該檔股票 (2)賠錢出售該股票的前後一個月曾經買入該檔股票.

有些人有這樣的經驗, 假設買進ABC股票100股, 每股$40, 買進之後股票繼續下跌, 幾天後再買進100股, 每股$30來降低成本, 再過幾天之後股票反彈回$35, 這時候賣掉100股獲利, 再過幾天, 股票繼續反彈至$38, 這人就把剩餘的100股賣掉.

假設用的是FIFO (First In First Out), 不計交易佣金及證券交易稅

第一次賣出100股, 股價$35, 總金額$3500, 成本每股$40, 總成本$4000, 理論上是賠$500, 但是因為剛好符合Wash Sale, 所以這$500不能抵稅(Capital Loss)

第二次賣出100股, 股價$38, 總金額$3800, 成本每股$30, 總成本$3000, 賺$800, 這$800要扣資本利得稅(Capital Gain)

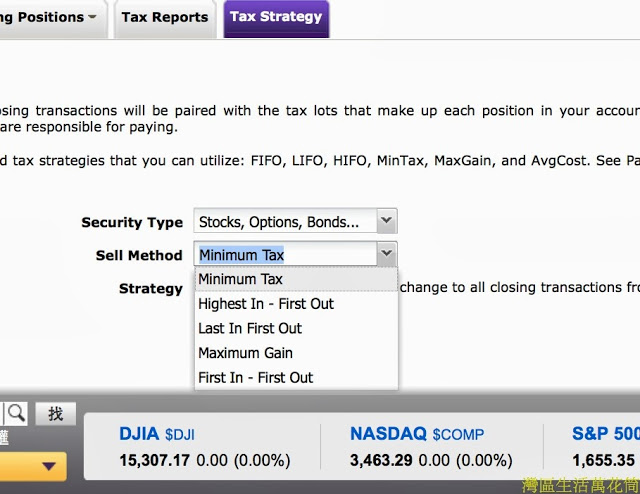

這種情況如果用的是LIFO (Last In First Out), 會不會比較好?

報稅申報股票交易時, 如果股票賠錢賣, 每年有US$3000可以抵稅, 如果賠超過$3000, 超出的部分可以留到下一年(Carry Over)繼續抵稅, 最多可以延伸五年. 也就是說, 如果賠$15000, 那就可以分五年抵稅, 如果不幸賠錢超過$15000, 而且後面這四年股票投資都虧錢, 那超出$15000的部分就只好自認倒楣了.

在申報每一筆交易時, 如果是賠錢, 像TurboTax就會詢問是否為Wash Sale? 如果以下兩個條件都符合就算是Wash Sale, 這種股票賠錢就不能抵稅: (1) 賠錢出售股票時, 還持有該檔股票 (2)賠錢出售該股票的前後一個月曾經買入該檔股票.

有些人有這樣的經驗, 假設買進ABC股票100股, 每股$40, 買進之後股票繼續下跌, 幾天後再買進100股, 每股$30來降低成本, 再過幾天之後股票反彈回$35, 這時候賣掉100股獲利, 再過幾天, 股票繼續反彈至$38, 這人就把剩餘的100股賣掉.

假設用的是FIFO (First In First Out), 不計交易佣金及證券交易稅

第一次賣出100股, 股價$35, 總金額$3500, 成本每股$40, 總成本$4000, 理論上是賠$500, 但是因為剛好符合Wash Sale, 所以這$500不能抵稅(Capital Loss)

第二次賣出100股, 股價$38, 總金額$3800, 成本每股$30, 總成本$3000, 賺$800, 這$800要扣資本利得稅(Capital Gain)

這種情況如果用的是LIFO (Last In First Out), 會不會比較好?